Памятка для юридических лиц-благотворителей в адрес некоммерческих организаций

15 Января 2024 / Экономика

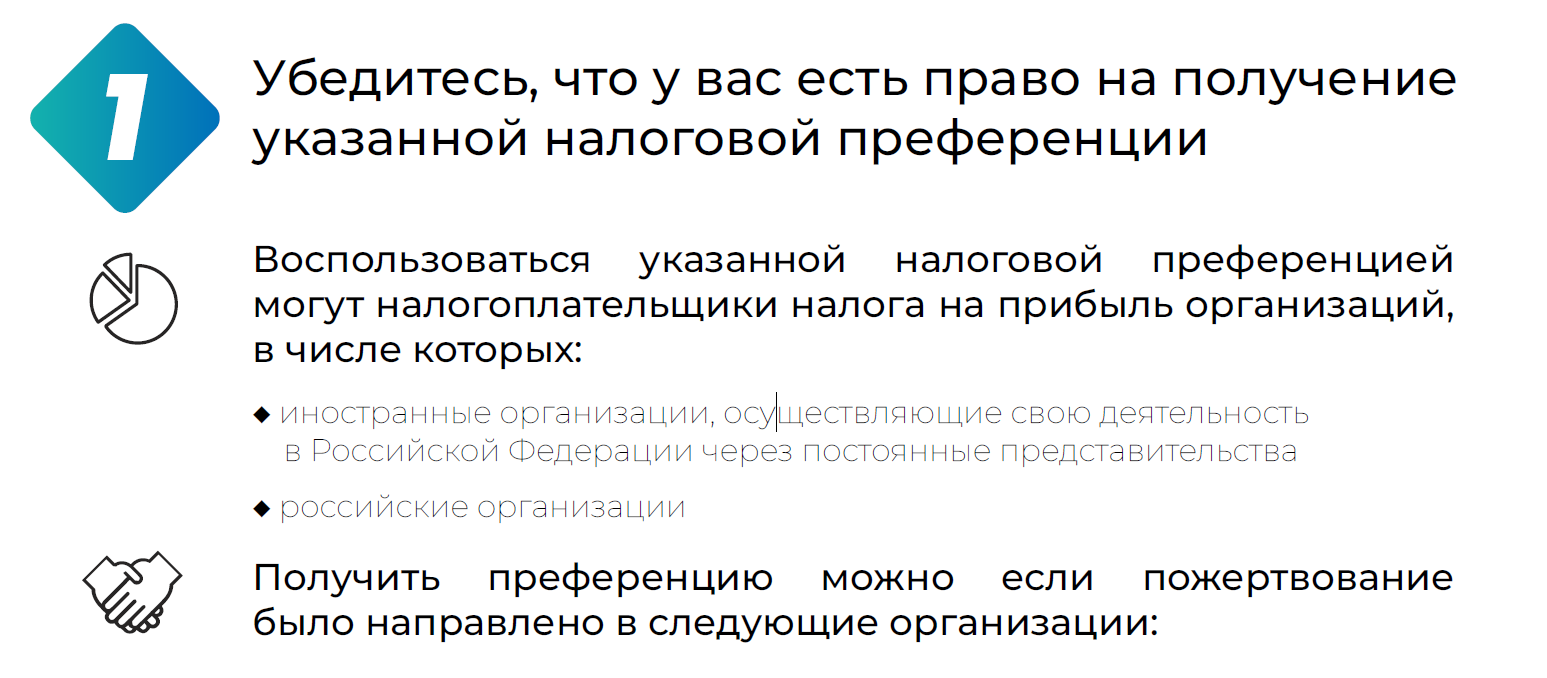

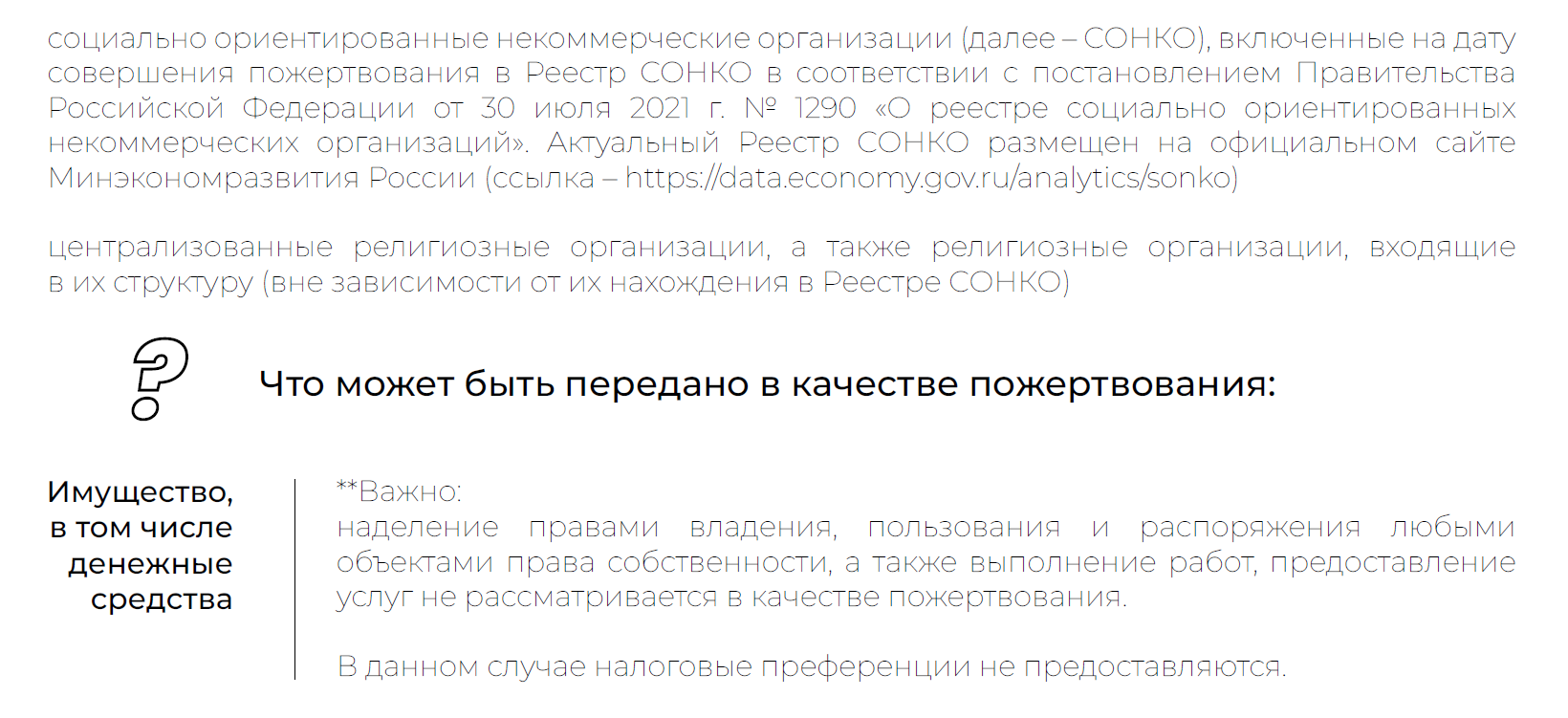

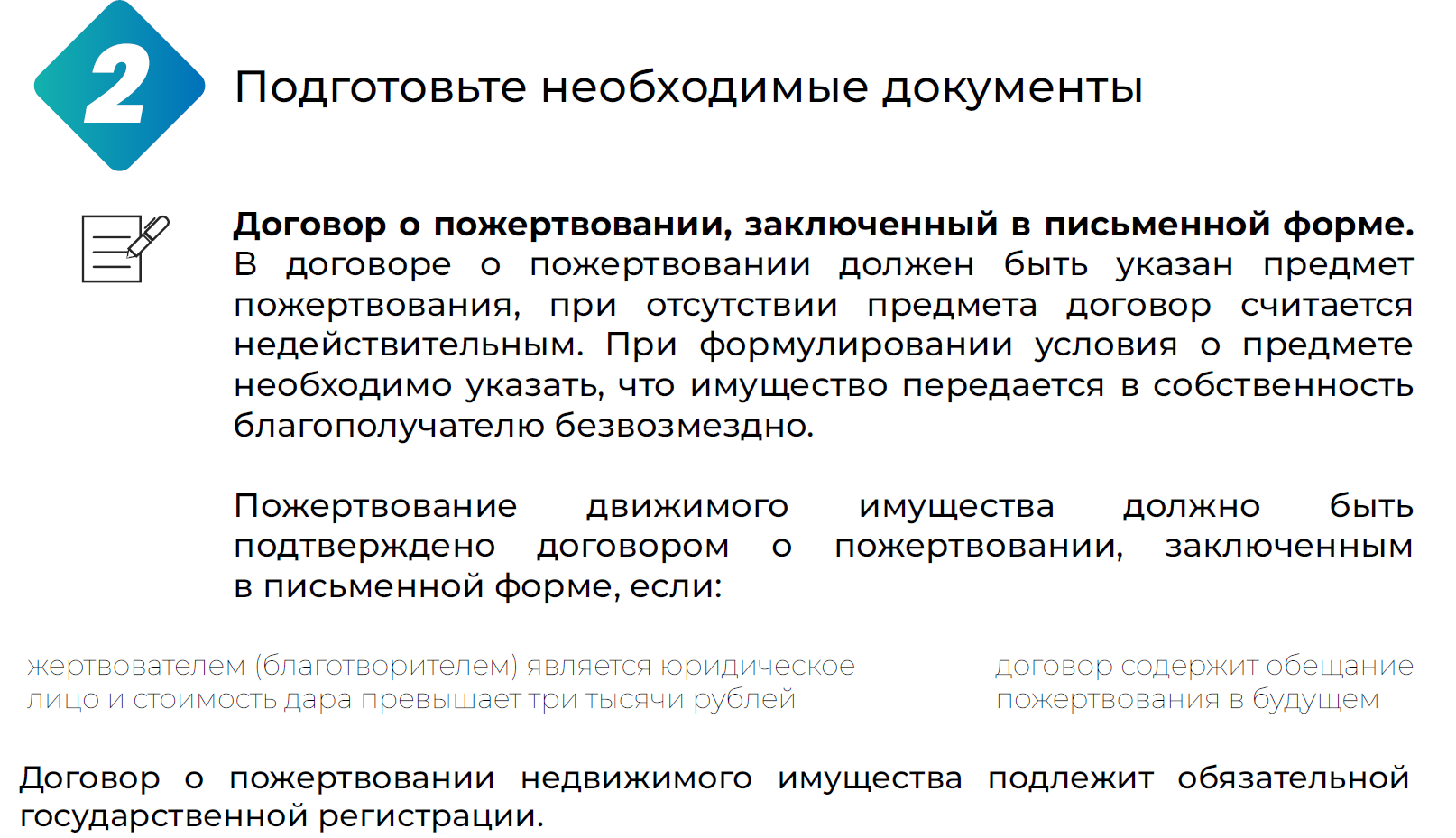

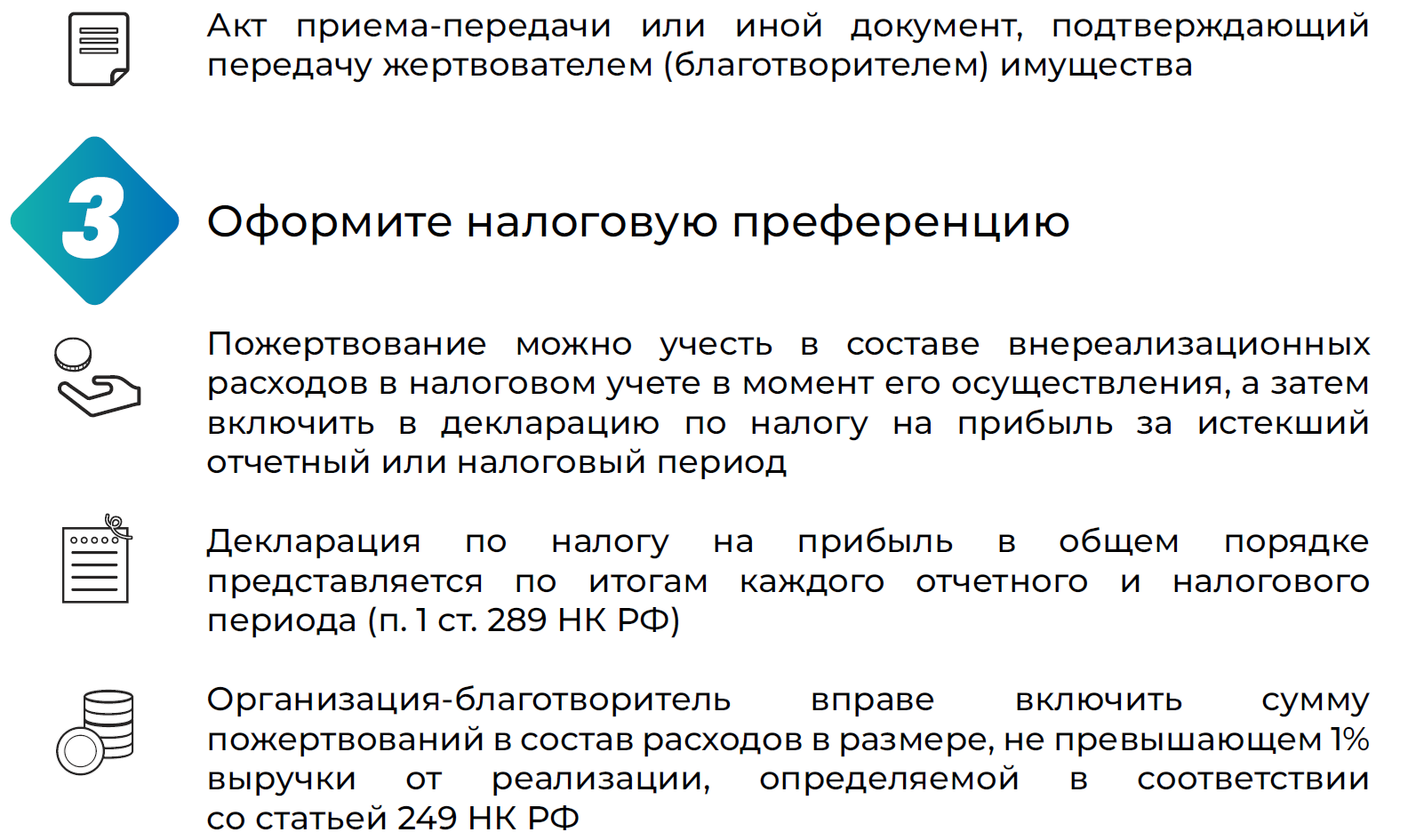

Юридические лица (налогоплательщики налога на прибыль организаций) вправе признать расходы в виде стоимости имущества (включая денежные средства), безвозмездно переданного определенным категориям НКО, в качестве внереализационных расходов (подпункт 19.6 пункта 1 статьи 265 НК РФ). Такая налоговая преференция позволяет юридическим лицам сократить налогооблагаемую базу на величину пожертвования в пользу НКО в денежном выражении, не превышающую 1 процента выручки от реализации.Источник: Министерство экономического развития Российской Федерации

Красноармейский районКраснодарского края

Инвестиционный портал

© Администрация муниципального образования Красноармейский район Краснодарского края